ISE deutsche Inkasso

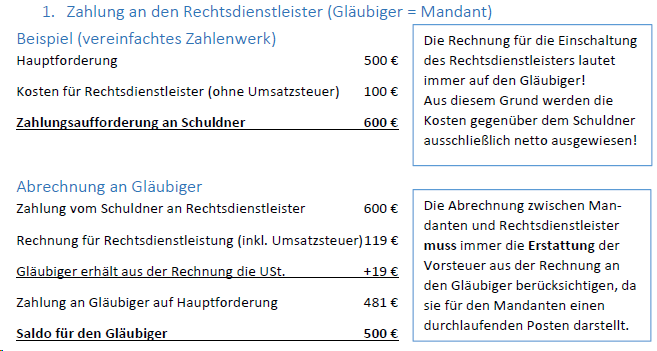

Abrechnung bei vorsteuerabzugsberechtigten Mandanten

Die folgenden Informationen gelten für JEDEN Rechtsdienstleister (IKU und RA), nicht nur für die ISE deutsche Inkasso e.K.: Für vorsteuerabzugsberechtigte Mandanten kann sich das steuerrechtliche Problem, der Anrechnung der berechneten Umsatzsteuer ergeben. Dem Schuldner darf keine Umsatzsteuer ausgewiesen werden, dem Mandanten muss Umsatzsteuer ausgewiesen werden. Jeder vorsteuerabzugsberechtigte Mandant erhält deswegen mit jeder Abrechnung auch eine Rechnung über die erbrachte Rechtsdienstleistung. Die in dieser Rechnung enthaltene Umsatzsteuer fließt dem Mandanten vollständig im Rahmen seiner Umsatzsteuererklärung zu und reduziert somit seine Forderung gegenüber dem Schuldner um exakt diesen Betrag.

Umsatzsteuer kein Verzugsschaden für Vorsteuerabzugsberechtigte

Grundsätzlich muss der Schuldner jedweden Schaden ersetzen, der dem Gläubiger durch die nicht fristgerechte Zahlung der Leistung entsteht. Unter diesen Kostenerstattungsanspruch fallen insbesondere die Verzugszinsen, die Mahnkosten und die Vergütung für den Rechtsdienstleister (Inkassobüro oder Rechtsanwalt). Der Bundesgerichtshof hat lediglich bezüglich der Umsatzsteuer aus bezogenen Leistungen den Erstattungsanspruch versagt. Dies ist dem Umstand geschuldet, dass vorsteuerabzugsberechtigte Marktteilnehmer im Rahmen der Umsatzsteuervoranmeldung die vollständige Umsatzsteuer aus bezogenen Leistungen mit der Umsatzsteuerzahllast vollständig verrechnen dürfen, bzw. erstattet bekommen.

Wie wird das im Inkassoverfahren berücksichtigt?

Im Folgenden erklären wir die Abrechnung in Bezug auf die beiden möglichen Zahlungen des Schuldners, und zwar entweder an den Rechtsdienstleister oder an den Gläubiger.

Warum so kompliziert?

Diese doch teils komplizierte Abrechnungsmethode ist keine Erfindung der ISE deutsche Inkasso e.K., sondern fußt auf einer Entscheidung des obersten Finanzgerichts. Hieran müssen sich alle Rechtsdienstleister (Inkassounternehmen und Rechtsanwälte) halten. Das Problem wird verständlicher, wenn man berücksichtigt, wem der Inkassounternehmer eigentlich seine Tätigkeit in Rechnung stellt. Die Rechnung geht nie an den Schuldner sondern immer an den Mandanten, bzw. den Gläubiger.

Gesetzlich ist hierzu geregelt, dass der Gläubiger gegenüber dem Schuldner einen so genannten Kostenerstattungsanspruch hat. Da die Umsatzsteuer für den Unternehmer aber keine Kosten darstellt, darf er sich diese auch vom Schuldner nicht erstatten lassen. Schließlich bekommt er diese im Rahmen der Umsatzsteuererklärung vollständig zurück, bzw. mit der USt.-Last verrechnet.